Как исключить из контроля лимитов возвраты от поставщиков и ошибочные платежи

Предпосылки решаемой задачи

В процессе хозяйственной деятельности организации требуется контролировать денежные потоки. Для этих целей используют лимитирование выплат денежных средств. На практике встречаются ситуации, когда сформирована заявка на оплату, платеж выполнен, но по какой-то причине поставщик решил вернуть денежные средства, например, он не в готов поставить товары. Встречаются ситуации, когда произошла ошибка в указании реквизитов платежа, и платеж не дошел до адресата. В таком случае денежные средства возвращаются на расчетный счет организации.

Если возврат денежных средств был продиктован ошибкой в указании реквизитов, то организация проведет повторный платеж по верным реквизитам. Если же поставщик сознательно вернул денежные средства, то организация произведет заказ у другого поставщика, и проведет оплату по новым реквизитам. В первом и во втором случае есть особенность: ранее сформированная заявка на выплату была утверждена и оплачена, тем самым лимит на расходование денежных средств был уменьшен. Повторная заявка на расходование денежных средств будет еще раз уменьшать доступный лимит.

Поэтому возникает ситуация, когда заявки на расходование денежных средств по ошибочным реквизитам уже израсходовали лимит на этот месяц (или иной период). Возможен сценарий, когда оформлены заявки на выплаты, произведены оплаты, но поставщики вернули денежные средства в организацию, отказавшись поставлять товары, но заявки уже израсходовали весь лимит на закупку.

В такой ситуации требуется увеличивать лимит на выплаты по БДДС: вносить корректировки в бюджеты и их согласовывать.

Такая схема может работать на практике, но пользователь вправе ожидать от системы иного поведения: все ошибочные заявки или заявки, по которым денежные средства возвращены обратно, требуется не учитывать для контроля лимитов при проведении будущих заявок на расходование денежных средств.

Рассмотрим настройки для этого сценария в системе.

Описание задачи и настройка системы

Рассмотрим пример. Организация выделяет на выплаты по статье движения денежных средств Оплата закупки товаров в мае 2020 года 550 000 рублей.

В течение отчетного периода сформирована заявка на выплату 300 000 рублей, далее оформлена заявка на выплату 200 000 рублей, но поставщик возвратил денежные средства. Далее требуется заплатить 200 000 рублей иному поставщику.

Следует обратить внимание, что первые 2 заявки оформлены на 500 000 рублей в сумме, третья заявка на 200 000 рублей уже превысит лимит на выплаты, но по экономической сути вторая заявка не должна быть учтена для целей контроля, так как по ней были возвращены денежные средства. Новая заявка на 200 000 рублей должна быть успешно проведена.

Далее будет оформлена заявка на 100 000 рублей. Так как 500 000 рублей к этому времени уже израсходованы, то остаток лимита составляет всего 50 000 рублей, и данная заявка будет отклонена.

В данной статье будут рассмотрены только особенности настройки лимитирования денежных средств. Полный сценарий настройки лимитов можно изучить в статье Контроль денежных средств.

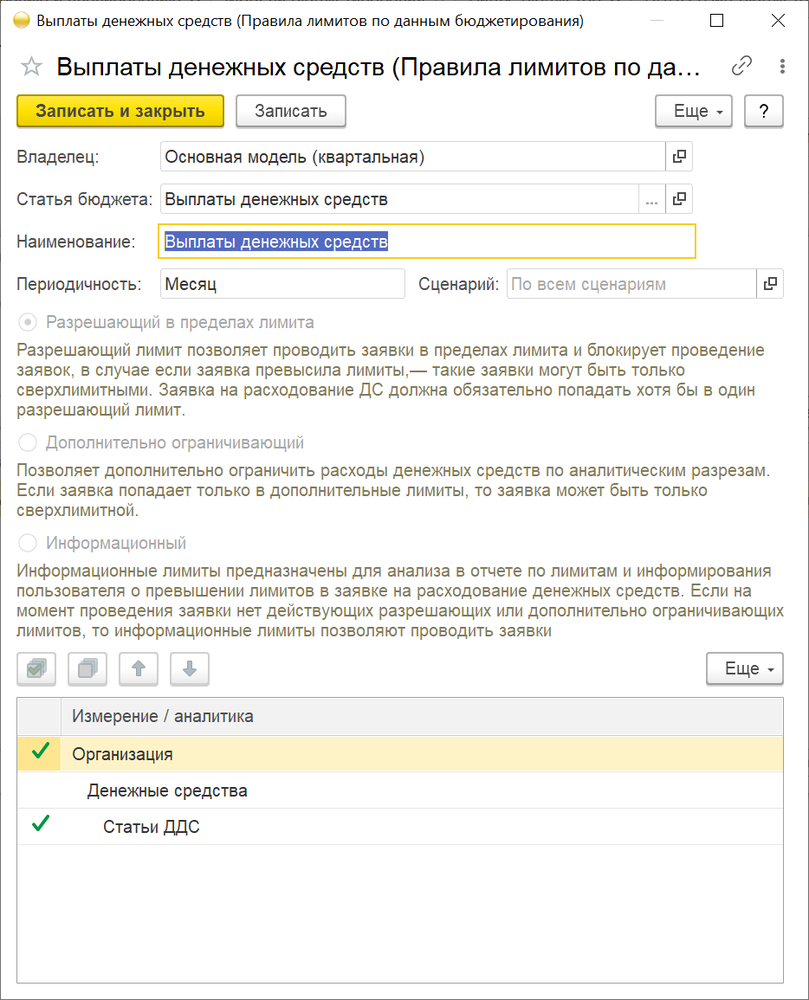

В примере заданы настройки лимитов: разрешающий помесячный лимит по аналитике движения денежных средств и организации:

Особенность настройки лимитов в данном сценарии заключается в настройке правил получения фактических данных для целей лимитов. Настройка состоит из двух источников:

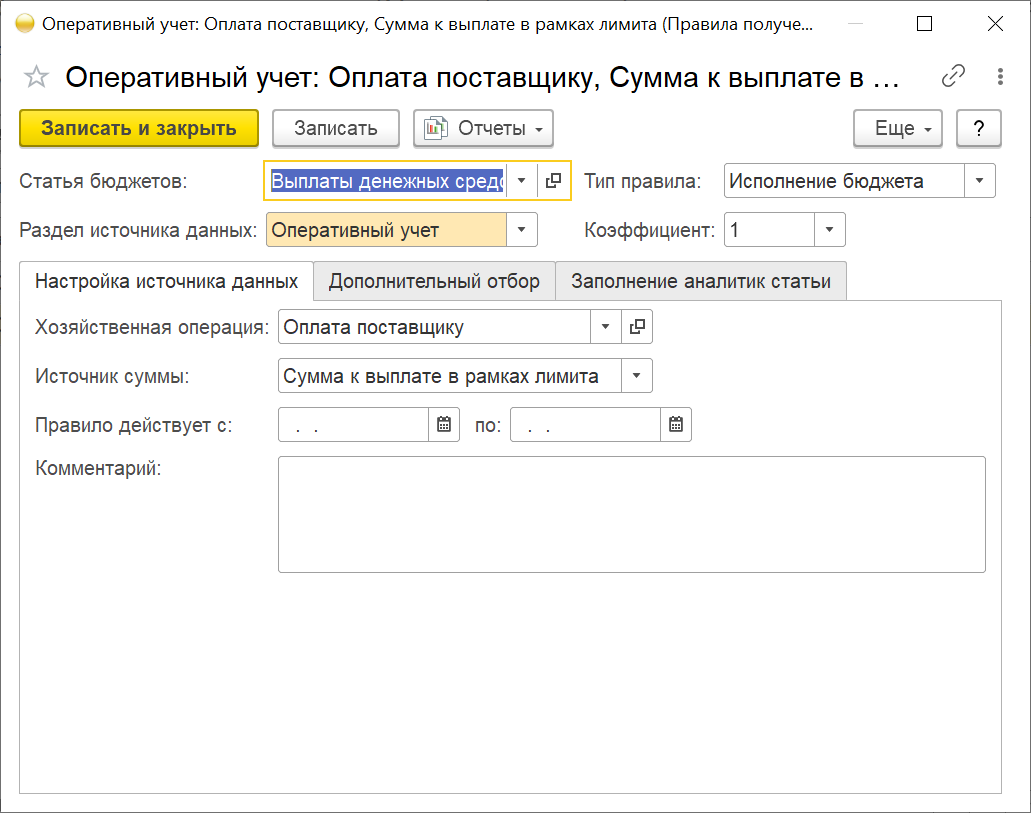

■ лимитирование выплаты по хозяйственной операции Оплата поставщику;

Аналитика по статье ДДС наследуется в подсистему бюджетирования из заявки на расходование ДС. Это определено настройкой Из источника данных на закладке Заполнение аналитик статьи.

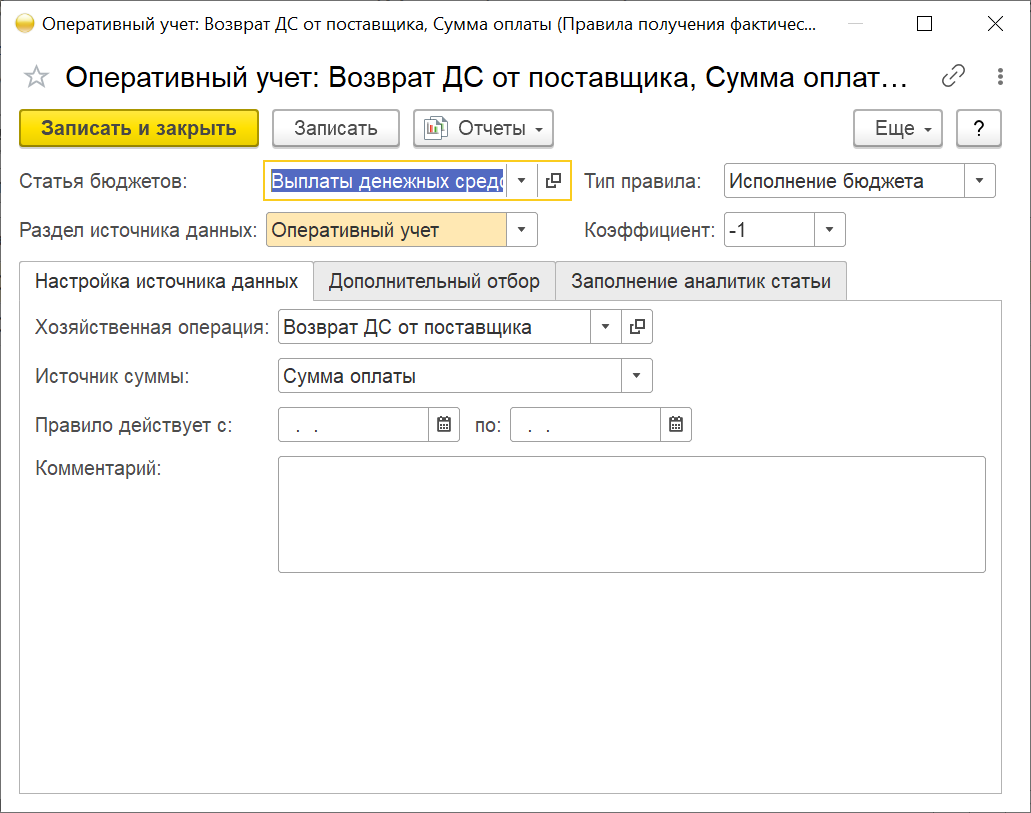

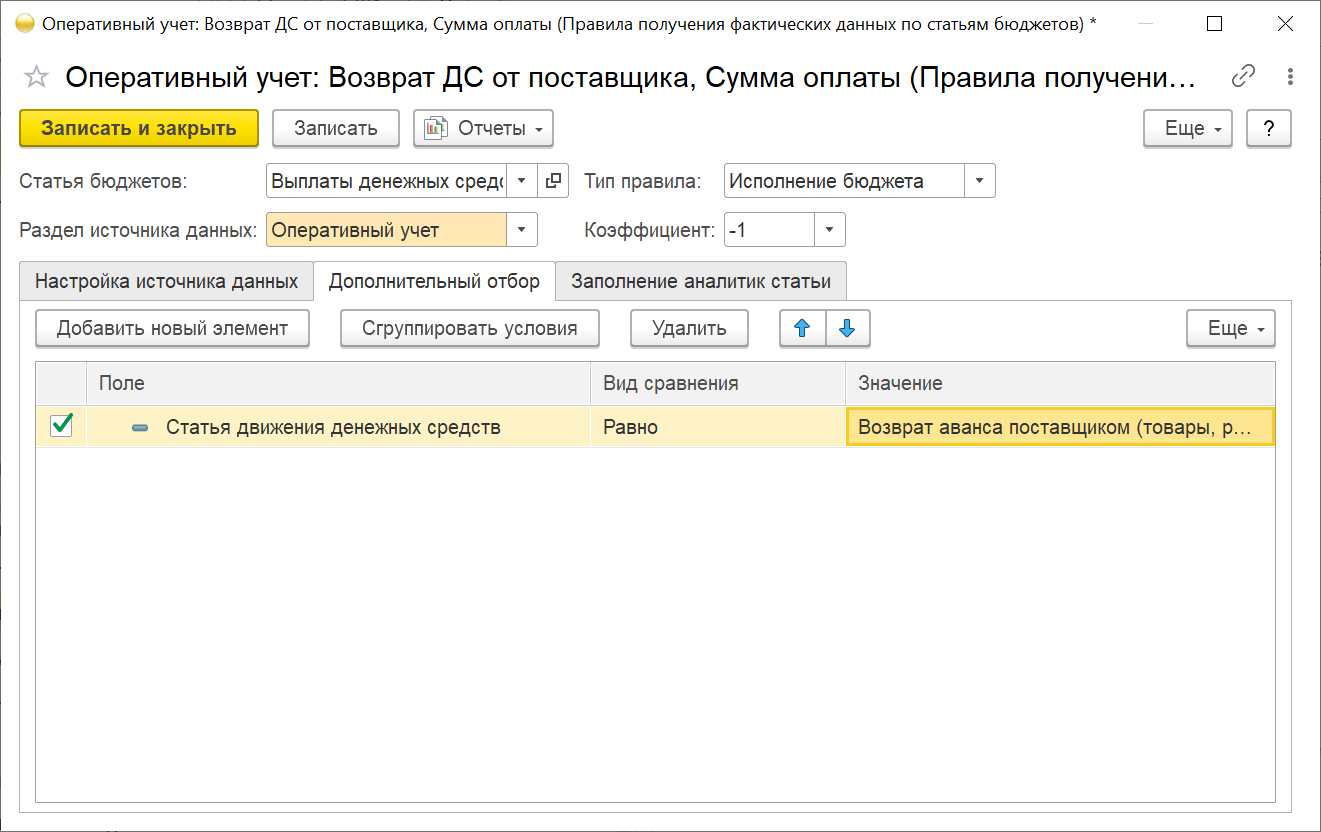

■ настройка правила получения фактических данных по хозяйственной операции Возврат или иное поступление от поставщика, но с отрицательным знаком, указанием фильтра по статье ДДС - Возврат аванса поставщиком (товары, работы, услуги), а также транслированием аналитики по статье ДДС с фиксированным значением:

Рассмотрим подробнее содержание второй настройки. Системы собирает все возвраты ДС на расчетный счет органиазции от поставщика, которые оформлены по статье ДДС - Возврат аванса поставщиком (товары, работы, услуги). При этом аналитика статьи ДДС по возврату ДС в подсистему лимитирования подается не по фактическому ее значению, а принудительно устанавливается в значение Оплата закупки товаров. Отрицательный знак позволяет при расчете остатка лимита вычесть сумму хозяйственных операций по этому правилу, а так как знак отрицательный – то увеличить остаток лимита на эту величину. Фиксированная статья ДДС задана для увеличения лимита именно по этой статье.

Таким образом, все возвраты ДС от поставщика по статье ДДС Возврат аванса поставщиком (товары, работы, услуги) будут увеличивать лимит в отчетном периоде по статье ДДС Оплата закупки товаров, а если говорить точнее – уменьшить сумму фактически израсходованных лимитов на величину возвратов ДС.

Пример применения настроек для возвратов ДС

Рассмотрим пользовательский сценарий на практике.

Сформирован документ установки лимитов:

Документ соответствует БДДС и устанавливает лимит на выплату по статье ДДС Оплата закупки товаров в размере 550 000 рублей.

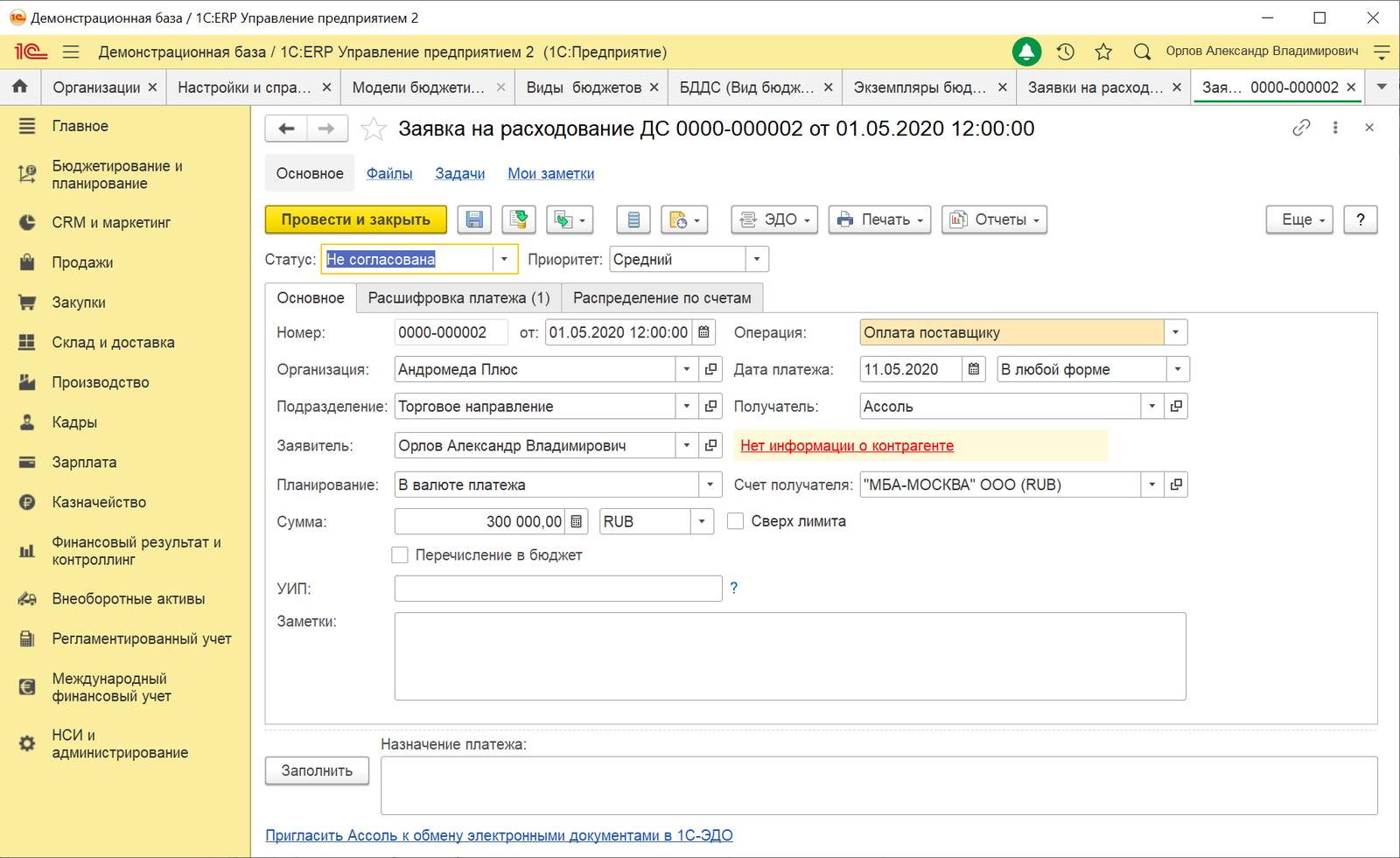

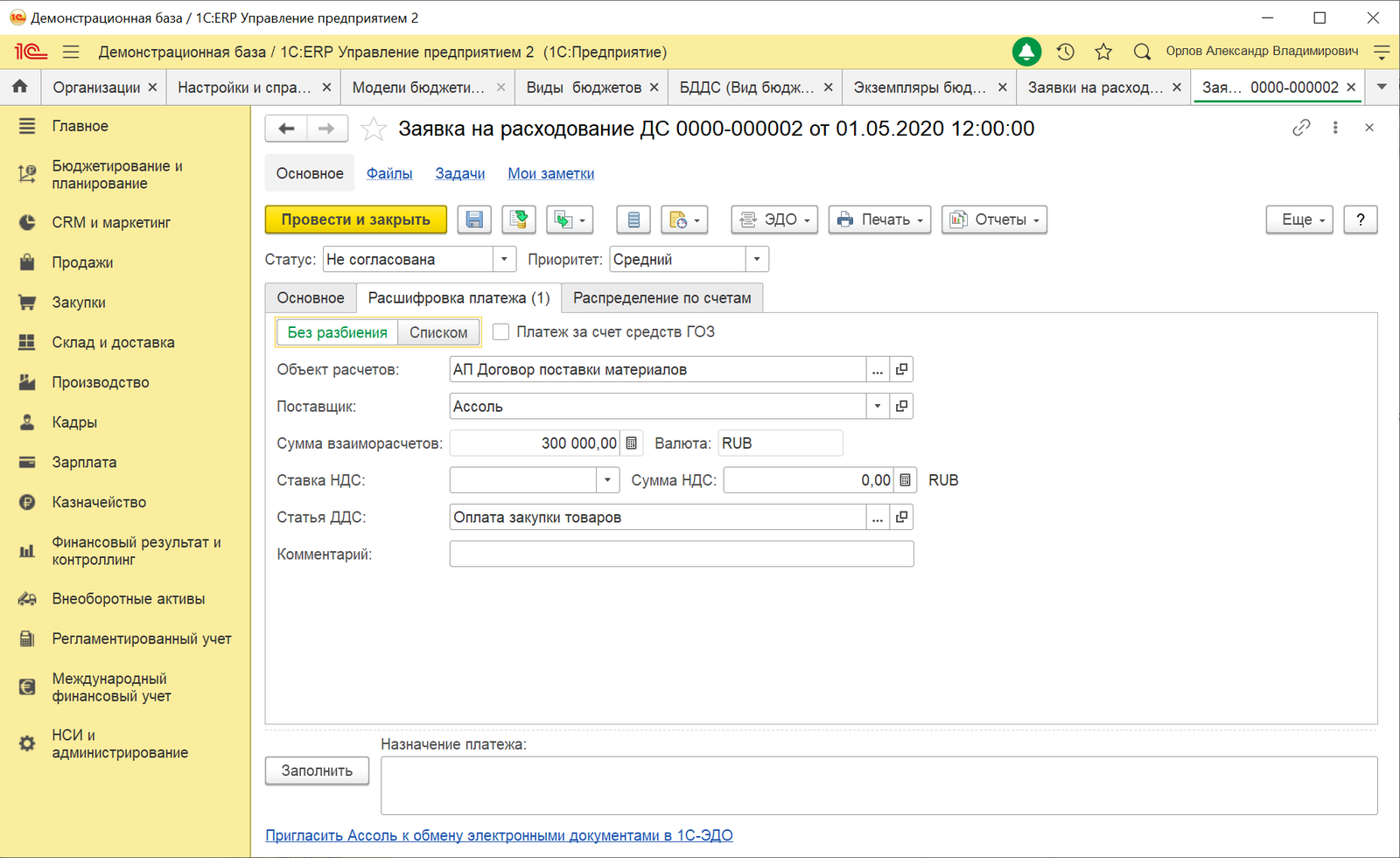

Далее проводим заявку на расходование 300 000 рублей в рамках этой статьи ДДС:

Заявка успешно проведена, лимит уменьшен на 300 000 рублей:

Создаем новую заявку на 200 000 рублей по статье ДДС Оплата закупки товаров:

Заявка уменьшила лимит еще на 200 000 рублей. Остаток лимита – 50 000 рублей:

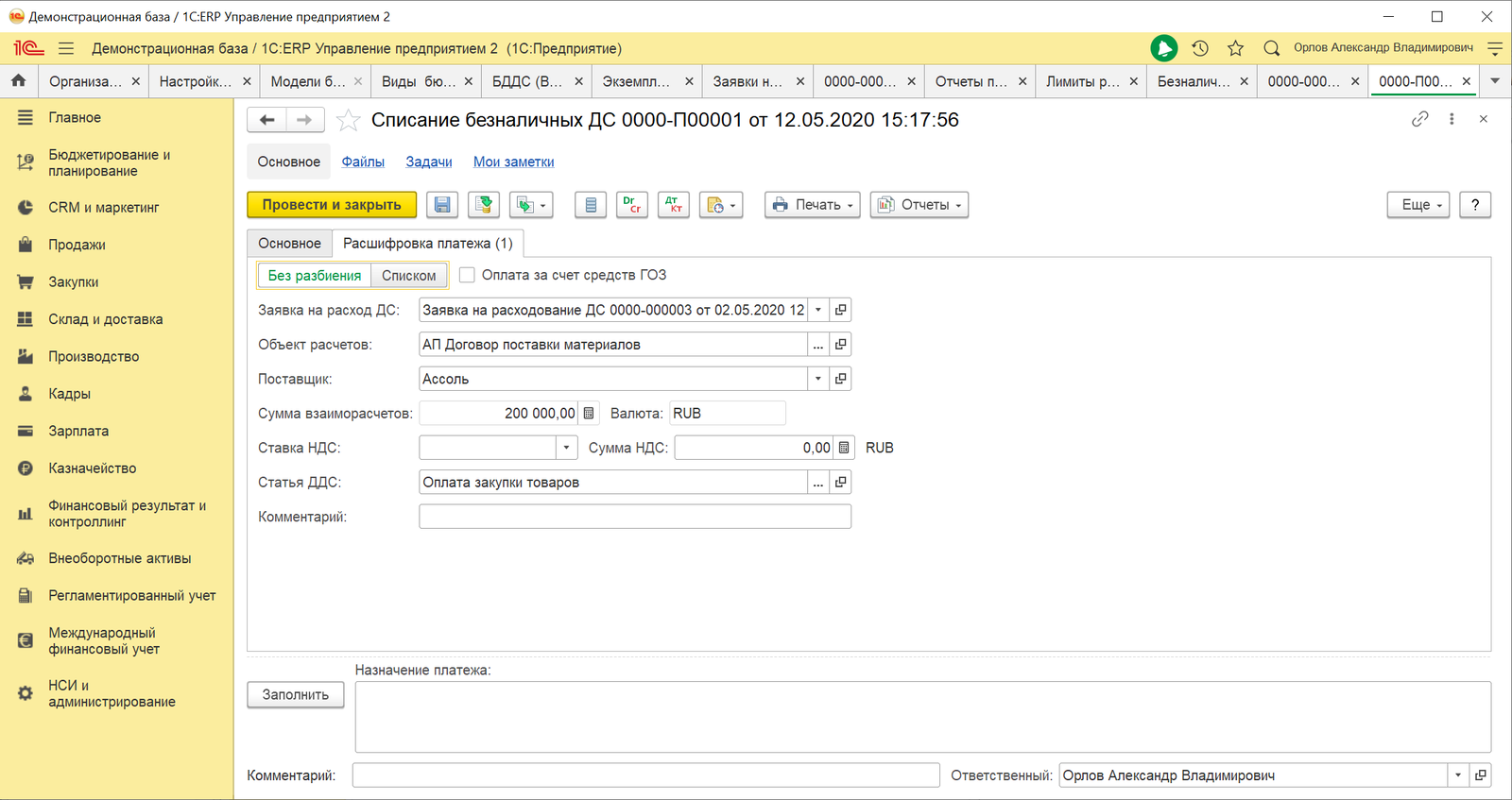

По заявке на расходование денежных средств создано списание безналичных денежных средств:

Поставщик отказался поставлять товары, и вернул денежные средства:

Проанализируем остатки по лимитам. Сумма фактически израсходованного лимита уменьшена на 200 000 рублей в соответствии с возвратом ДС от поставщика с 500 000 рублей до 300 000 рублей. Лимит увеличен по статье ДДС Оплата закупки товаров, так как именно эта статья ДДС установлена фиксированным значением в настройке правил лимитирования для трансляции аналитики в подсистему бюджетирования для хозяйственной операции возврата ДС.

Далее будет сформирована заявка на оплату поставщику на закупку товаров по статье закупки товаров, но получателем средств будет иной поставщик:

Сумма фактически израсходованного лимита составила снова 500 000 рублей. Остаток лимита равен 50 000 рублям:

Мы получили в отчетном периоде сумму заявок на 700 000 рублей, что формально превышает лимит в 550 000 рублей. Так как вторая заявка и оплата на 200 000 была завершена возвратом ДС от поставщика на такую же сумму, система позволила провести третью заявку на 200 000 рублей иному поставщику.

Проведем еще одну заявку на оплату поставщику в сумме 100 000 рублей по статье Оплата закупки товаров:

Заявка не проводится, превышен лимит на 50 000 рублей:

Установим признак сверхлимиитной заявки и проведем документ:

Заключение

При планировании платежей резервируются денежные средства для исполнения обязательств и уменьшаются лимиты денежных средств, которые можно использовать для последующих оплат. Но существуют заявки, которые могут содержать ошибочные реквизиты для оплаты. Списания ДС, выполненные по таким заявкам, не дойдут до адресата, и ДС будут возвращены обратно на расчетный счет. Также могут быть заявки и без ошибки в реквизитах платежа, но поставщик может отказаться от исполнения обязательств и совершит возврат ДС. Система позволяет обработать такие случаи и не уменьшить лимит к выплате для последующих контролей лимитов заявок для таких случаев.